Quello che vedete sopra è lo schema della cosiddetta BAD BANK.

Osservatelo attentamente, e chiedetevi, non sarà un’altra sola per coprire aiuti di Stato alle banche?

Se siete arrivati a questa domanda, la risposta è unica: SI.

Partiamo come sempre dall’inizio di questo ragionamento.

Quanti “bad” abbiamo avuto nella storia della nostra splendida Penisola?

In Italia ci sono casi eclatanti: partiamo dalle privatizzazioni IRI, proseguiamo con il discorso di Alitalia ed AirOne, fino ad approdare ai giorni nostri con il caso Ilva.

Possiamo annoverare una miriade di casi, tutti diversi, ma con il medesimo denominatore: BAD per lo Stato, e quindi per i cittadini, che si sono trovati da decine di anni a pagare ENORMI BUCHI con le loro TASSE a causa di macroscopici errori manageriali e “magiche” sparizioni di liquidità degne del più rinomato illusionista.

Ai dirigenti i quattrini, ai cittadini le tasse.

Ed il campanello d’allarme dovrebbe suonare immediatamente allorchè la troika definisce la creazione di una BAD BANK un’ottima idea, perchè le banche italiane, investite finalmente in questi giorni da inchieste riguardanti le “presunte” irregolarità anche penali di cui si sono rese partecipi, hanno in pancia la bellezza di 183 miliardi di sofferenze (per comprendere come si formano vi rinvio a questo articolo, che prende in considerazione però solo le sofferenze causate dai mancati pagamenti dei correntisti, e non quelle derivanti dalla “finanza creativa e speculativa” che ha prodotto ingenti perdite patrimoniali nei conti delle banche stesse).

L’idea di una bad bank per l’Italia è “molto buona” secondo Ignazio Angeloni, membro del consiglio di supervisione della Bce.

Intervistato da La Repubblica, Angeloni, ha anche avvertito che, per il sistema bancario non solo italiano, esiste un rischio di credito sui titoli di stato e il regime prudenziale delle banche ne deve tenere conto.

A proposito del progetto di una soluzione che consenta alle banche di liberarsi dei crediti inesigibili, Angeloni dice: “Ne abbiamo sentito parlare e seguiamo con attenzione. Non è stata un’iniziativa innescata da noi, ma a me personalmente sembra un’ottima idea. Altri paesi lo hanno fatto, con successo. Mi sembra che ci si stia muovendo nella giusta direzione. E il ruolo dello stato è abbastanza cruciale, perché c’è una finalità pubblica in queste misure”.

Parlando del peso dei titoli sovrani nei bilanci delle banche, Angeloni argomenta: “E’ una notevole concentrazione di rischio su un emittente unico. C’è un problema sui margini di capitale, perché abbiamo visto che i titoli di stato non sono più sinonimo di sicurezza totale. E c’è una questione che riguarda le grandi esposizioni su un solo emittente di debito, spesso lo stato dove la banca ha la sua base operativa”.

E rispondendo alla domanda se verrà chiesto alle banche di accantonare capitale a fronte dei titoli di stato in portafoglio, Angeloni rinvia la palla al comitato di Basilea, ma argomenta: “C’è un rischio di credito anche sui titoli di stato e il regime prudenziale delle banche ne deve tenere conto. Se un istituto di stato diversifica in modo più equilibrato in titoli di diversi governi, riduce il rischio di concentrare troppo gli investimenti. In fondo, l’unione bancaria è nata proprio per questo: ridurre il nesso tra gli stati e le banche”.

Ma chi paga sono sempre gli stessi: NOI CITTADINI.

Esattamente come nel caso delle bad company sopracitate, lo Stato ha introdotto negli anni una serie di balzelli fiscali che hanno portato l’economia reale alla frutta, e non si creda che in questo caso possa essere diversa la situazione.

Voglio riportare infatti alla vostra attenzione una direttiva CEE che ha imposto, nel caso di fallimento o di ristrutturazione bancaria, i primi a cui verrà chiesto un intervento, tramite un prelievo forzoso sui conti correnti, sono proprio i cittadini (ricordiamo Cipro)

L’Ecofin ha stabilito che i primi ad intervenire ed a pagare in caso di necessità finanziarie tese ad evitare il fallimento di una banca saranno i privati, non gli Stati. Questi dovranno contribuire fino ad una soglia pari all’8% del totale passività della banca in crisi prima che lo Stato e l’Europa (attraverso i fondi ESM) intervengano. Se per esempio una banca in difficoltà ha passività per 100 miliardi, i privati perderebbero fino a 8 miliardi prima di un intervento pubblico.

E’ stato anche stabilito l’ordine con cui i privati pagherebbero: per primi ovviamente gli azionisti, successivamente i possessori di obbligazioni subordinate (sono tipologie di obbligazioni più rischiose in quanto ibrido fra azione e obbligazione. Ce ne sono di vari tipi come le Lower Tier o Upper Tier). Poi toccherebbe alle obbligazioni “normali” (senior) e infine ai correntisti, ma solo per i depositi superiori a 100 mila euro. Forse, perchè in questi giorni già si parla di abbassare questo limite.

Il fondo statale potrà intervenire fino ad un massimo del 5% delle passività, infine l’Esm europeo potrà intervenire solo dopo che anche gli obbligazionisti avranno messo il loro contributo. A sostegno di questo meccanismo gli Stati europei dovranno creare fondi di liquidazione pari allo 0,8% del totale dei depositi garantiti.

“Il sistema bancario è sano, le banche italiane sono sane”.

Questa frase è stata ripetuta più volte dal Governatore di Banca D’Italia Visco, eppure proprio dal sito della “nostra” banca centrale veniamo a sapere che sono sedici gli istituti di credito attualmente commissariati. E tra queste, ovviamente, c’è la grande new entry degli ultimi giorni, ovvero la Banca Popolare dell’Etruria e del Lazio.

Ma non c’è solo la BPEL. Come non ricordare la Banca delle Marche, la Carige o la più vecchia banca del mondo, la MPS?

La cosa che accomuna queste banche è, tra le altre cose, il fatto che la percentuale dei cosiddetti “crediti in sofferenza” superava il 20%.

E così lo Stato Italiano entra nel capitale di MPS con il 10% dell’azionariato, perchè la stessa banca, sotto la guida di Profumo, colui che ha avuto una vergognosa fuoriuscita da Unicredit (che in quel periodo era sull’orlo della bancarotta ed ha dovuto sottoscrivere in tutta fretta un aumento di capitale), non solo non è riuscita a restituire i 4,5 miliardi di Euro di prestito avuto dallo Stato (stranamente corrispondente in cifra all’Imu introdotta ad hoc da Monti), ma ha creato ulteriori buchi neri che non si è ancora riusciti a quantificare.

La stessa Bankitalia inizia a sentire puzza di bruciato. Ecco cosa dice Barbagallo, il responsabile della vigilanza in Bankitalia:

«nelle Bcc l’incidenza dei crediti anomali sul totale dei prestiti è salita dal 10 al 17,5 per cento tra giugno 2011 e giugno 2014. L’accelerazione ha riguardato principalmente le sofferenze, più che raddoppiate (dal 4 al 8,4 per cento). La rischiosità dei prestiti delle banche locali, in passato più contenuta nel confronto con le altre banche, ha raggiunto livelli più elevati di quelli relativi all’intero sistema bancario (16,8 per cento), sostanzialmente allineati a quelli delle banche oggetto della recente verifica approfondita degli attivi da parte della Bce (17,4 per cento)». (Source)

Ma le BCC non si dicevano solidissime e fondamentali per la microeconomia, essendo le vere “banche del territorio”?

Già il fatto che 16 delle banche sopra citate commissariate, sono appunto BCC.

Ed è palese che, se quel 20% verrà portato a perdite, creerà delle voragini difficili da gestire.

Ecco perché Bankitalia spinge all’integrazione, sia tra le BCC e non solo tra di esse. Vedi il

caso delle Popolari.

E allora, diciamo le cose come sono.

Il sistema bancario italiano è in forte difficoltà, logorato dalla difficile situazione economica e non solo da quella. E questi dati lo testimoniano. Forse i due colossi, Unicredit e Intesa SanPaolo, più altre eccezioni, si trovano in una situazione migliore. Ma le altre?

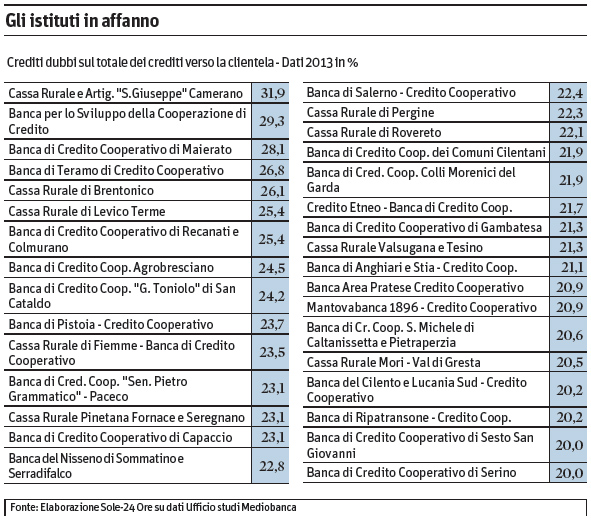

Ecco l’elenco delle 33 banche che, secondo Mediobanca, hanno sofferenze per una percentuale superiore al 20%. E guardate quante di queste banche sono proprio istituti di credito cooperativo, alias casse rurali.

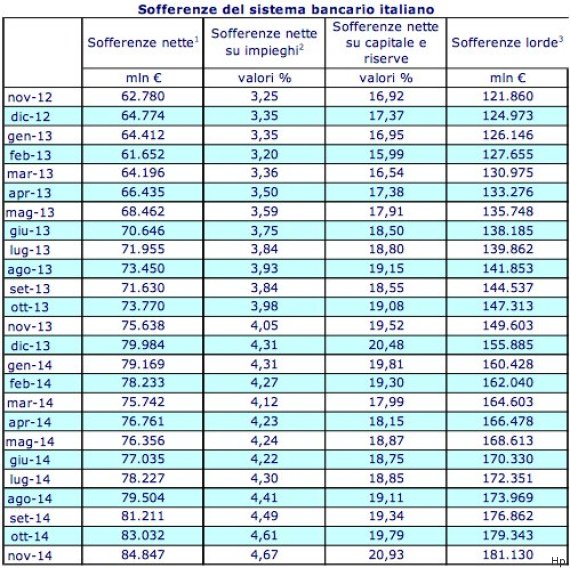

Ma ora possiamo stare tranquilli. La BCE verrà in soccorso al sistema bancario e poi, da un po’ di giorni, la sempre ipotizzata ma mai voluta (perché il sistema è solido e liquido….) bad bank è diventata molto più di un’ipotesi. Anche perché il volume delle sofferenze continua a lievitare. Dalle ultime fonti, siamo a 183 miliardi.

(…) Il controvalore dei crediti non performing, contenuto nel supplemento al bollettino statistico ‘Moneta e banche’, sale a 183,673 miliardi da 181,131 miliardi di novembre. Il valore di realizzo scende a 84,499 miliardi da 84,847 miliardi. (…)

Per la cronaca la bad bank è un ente creato per raccogliere le sofferenze del sistema bancario (i crediti ormai inesigibili), comprandole dalle banche commerciali con uno sconto notevole (anche del 70%).

Allora, facciamo una sintesi: come nel caso delle bad company, anche nel caso della creazione di una bad bank, tutte le attività resteranno all’interno delle banche, mentre le sofferenze e le passività finiranno nella nuova compagnia, sulle nostre spalle.

Mi chiedo, funziona ovunque così o solo in Italia?

Faccio un esempio su tutti, la Royal Bank of Scotland.

Nel 2008 questa banca è al collasso, pronta a seguire le orme della Lehman Brothers. In primo luogo chiede agli azionisti di effettuare un aumento di capitale pari a circa 15 miliardi di sterline, ma, di fronte al loro diniego, interviene il Governo Britannico, che capitalizza la banca ma in cambio pretende ed ottiene di diventarne l’azionista di maggioranza, acquisendone la significativa quota del 57,9%.

Il Tesoro di Sua Maestà ha avuto 15 miliardi di sterline in azioni ordinarie e 5 miliardi in azioni privilegiate della seconda banca britannica. Il Governo ha acquistato 22,8 miliardi di azioni al prezzo concordato in ottobre di 65,5 pence per azione, mentre il titolo chiuse pochi giorni dopo al London Stock Exchange a 55,30 pence (+0,30%), realizzando una perdita di 3 miliardi di sterline. Dopo un paio d’anni secondo banca del Regno Unito registrava ancora una perdita pari a circa un miliardo di sterline, ma rispetto a due anni prima l’intervento governativo salvò di fatto la banca, emettendo dei bond garantiti dal Tesoro che i contribuenti inglesi si affrettarono a comprare come forma di risparmio.

Questa è la sostanziale differenza: io Tesoro salvo la banca, non aumento le tasse ai cittadini, emetto dei titoli da me garantiti che portano liquidità e creano investimenti interni, non sui mercati speculativi. E per di più divento proprietario della banca in questione. Oggi a tutti gli effetti RBS è una banca pubblica, con tutti i vantaggi che possono derivarne dall’accesso a finanziamenti a tassi praticamente basici della BCE.

Nessun contribuente ci ha messo una sterlina di tasse, ma è stato libero di scegliere se investire o meno, se credere nel piano di ristrutturazione della banca messo a punto dal Tesoro o meno.

Vero che i bonus dati ai manager sono denaro pubblico, ma si parla di circa un milione di sterline, vogliamo fare un confronto con i 183 miliardi di Euro??? Non solo, proprio per il rispetto del denaro pubblico, sono state avviate immediatamente indagini che vadano a rendicontare ogni singola sterlina data come bonus ai managers, che in ogni caso hanno riportato la banca in condizioni più che accettabili.

Esattamente come in Italia, viene da dire.

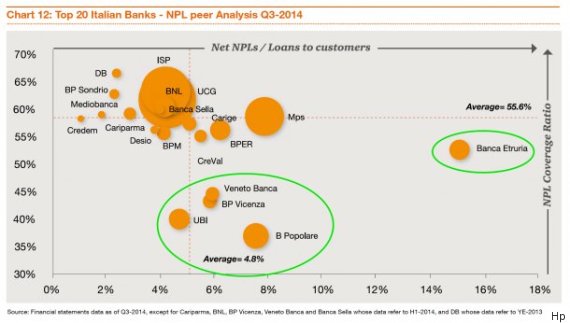

Una cosa è certa, il sistema bancario italiano è in estrema difficoltà, come si vede dal seguente grafico, ed è pronto al collasso:

Lascia un commento