Oggi prendo spunto da coloro che si definiscono “esercito silenzioso degli usurati di Unicredit”, un esercito che reputo impressionante nei numeri, posto che, da esperienza di analisi personale, praticamente il 99% dei rapporti considerati presentano usura ed illeciti civili e penali, e che, essendo Unicredit il maggior gruppo bancario italiano, praticamente un italiano su due come minimo ha sottoscritto contratti bancari con loro.

Ebbene, i gestori di usura-unicredit si soffermano su un punto decisamente interessante che riguarda i bilanci di Unicredit, che può essere esteso ovviamente a tutti i bilanci bancari, perchè il principio è lo stesso.

Premetto che mi sono occupata dell’analisi dei bilanci degli ultimi dieci anni di Unicredit, ed ho trovato non poche irregolarità, arrivando a dimostrare empiricamente, quanto meno nel breve periodo, che gli utilizzi della banca (mutui, fidi, prestiti etc.) sono decisamente maggiori della raccolta (depositi, azioni, investimenti dei correntisti etc).

Come fanno a prestare ciò che non hanno?

In realtà le banche che dovrebbero avere la funzione di raccolta e poi di erogazione del credito, concretizzano la loro attività esattamene al contrario: prima prestano, supportati dalla facoltà di avere solo il 2% di riserva frazionaria (ad esempio su un mutuo di € 100.000 la banca deposita in Banca d’Italia solo 2.000 €), creano il restante 98% con moneta elettronica che non è riconosciuta come moneta a valore legale, e man mano che incassano le rate pagate le registrano come raccolta. Un bel giochetto, che sta alla base del signoraggio, e che consente alle banche di utilizzare al meglio la riserva frazionaria come moltiplicatore monetario.

Sui bilanci delle banche e sulle loro evidenti irregolarità si può aprire un capitolo enorme, un neo-ragioniere capirebbe al volo le imputazioni volutamente sbagliate di partite, volte a sottrarre base imponibile all’erario.

A tal proposito vi rimando ad un articolo scritto tempo addietro dove si parla proprio delle accuse di elusione fiscale nei confronti dei maggiori istituti di credito, che puntualmente hanno PATTEGGIATO.

Ma arriviamo all’aspetto sottolineato dall’esercito silente di usurati Unicredit.

Cito testualmente:

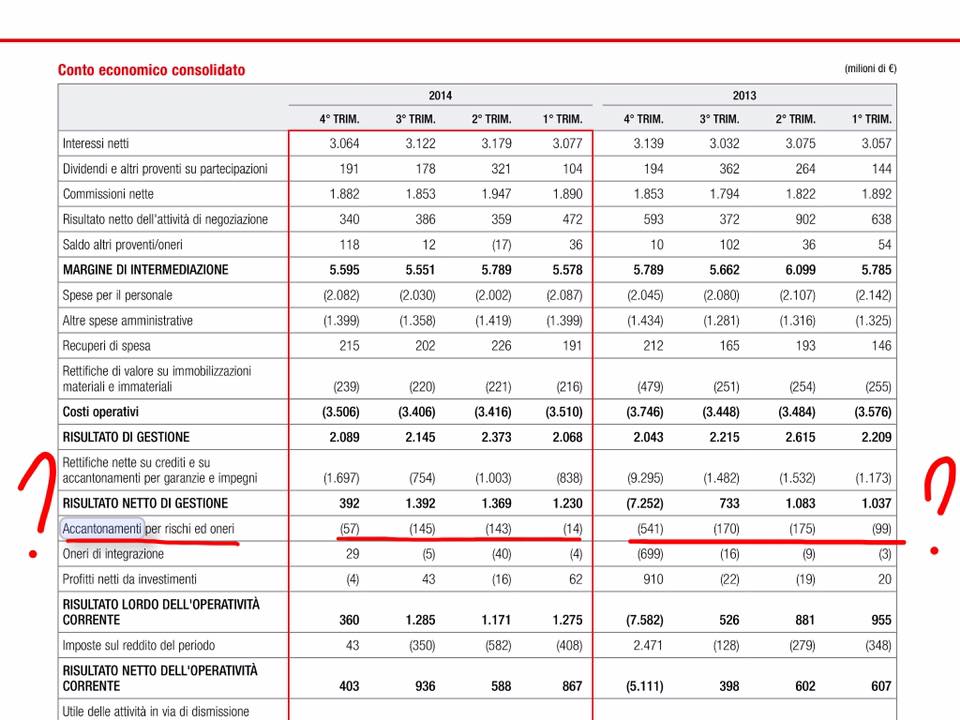

L’art. 2424-bis, comma 3, del codice civile, dispone che “gli accantonamenti per rischi ed oneri sono destinati soltanto a coprire perdite o debiti di natura determinata, di esistenza certa o probabile, dei quali tuttavia alla chiusura dell’esercizio sono indeterminati o l’ammontare o la data di sopravvenienza”.

Quanto ha accantonato UniCredit negli ultimi anni ?

Veramente tanto …. Cifre a più zeri che danno una dimensione del problema .

Ne parlavamo ieri ….. In pratica per dirla in breve ed essere chiari e comprensibili anche per la signora Rosa della porta accanto, ogni qual volta il pinco pallo di turno avvii una pratica di contestazione avverso la Banca, la stessa ha l’ onere di accantonare per la durata del contenzioso la somma contestata …quindi ?

I nostri amici come si pongono in questo scenario ?

Leggete, leggete pure, quei dati hanno un significato chiaro e preciso e i commenti sono superflui……banali le nostre osservazioni ma chissà come mai in un modo o nell’altro altro colpiamo nel segno……..

Abbiamo estrapolato una parte del bilancio UniCredit e troviamo accantonamenti tra il 2013 ed il 2014 per oltre un miliardo e mezzo di euro …….

Ognuno può trarne le conseguenze che ritiene.

Le conseguenze che traggo io sono semplicissime, ma pur sempre di rilievo.

Innanzitutto è contabilmente sbagliato sommare gli accantonamenti di ogni trimestre, fa fede la data dell’ultimo trimestre dell’anno. E per fare un’analisi corretta bisognerebbe fare una comparazione non certo con il costo dell’esercizio ma con la crescita del fondo corrispondente che esiste nello stato patrimoniale: un esclusivo aumento significherebbe “contestazioni” o trucchi contabili che andremo a vedere, un andamento altalenante al contrario dimostrerebbe come a tali “contestazioni” potrebbero essere conseguiti risarcimenti e pertanto si è dovuto far appello all’apposito fondo.

Quando si parla di bilanci bancari, il condizionale è d’obbligo.

Nel 2013 gli accantonamenti crescono durante tutti i trimestri, fino a raggiungere un’esponenziale 18,29% di chiusura anno rispetto al primo trimestre. Pertanto se è corretta l’analisi sulla base dell’articolo 2424 del Codice Civile, quell’anno ha visto una contestazione sempre maggiore di somme creditizie vantate da Unicredit, mentre nel 2014 si è finiti con una diminuzione.

Ma in realtà sono ben altri gli accantonamenti di Unicredit che superano tantissimo la quota di un miliardo e mezzo.

Nel 2013 Unicredit ha accantonato 13,7 miliardi (+46,8 miliardi su base annua), nel 2014 gli accantonamenti su crediti della banca sono risultati pari a 4,3 miliardi di euro, comunque uno dei livelli più elevati oggi fra gli istituti italiani.

Ebbene, quali sono stati i risultati di esercizio del 2013 e del 2014 di Unicredit?

Unicredit ha chiuso il 2013 con una perdita netta record di 14 miliardi da svalutazioni su avviamento e accantonamenti aggiuntivi su crediti, annunciata dalla stessa la banca in una nota. Le stime erano di un utile netto di 400 milioni circa dopo 865 milioni nel 2012.

Riprendo parte di questa nota, per capire le conseguenze di tali “magheggi contabili”, perchè onestamente, chi può garantire che tali accantonamenti siano stati davvero messi in essere a seguito di contestazioni dei correntisti? Chi può negare che POTREBBE essere un sistema contabile per dare un risultato di esercizio necessario a celare utili TASSABILI, al pari dell’imprenditore che gioca sul proprio magazzino?

Il piano strategico di Unicredit prevede una riduzione di 8.500 dipendenti entro il 2018. Di questi 5.700 saranno in Italia. Il piano strategico di Unicredit 2013-2018 prevede una accelerazione nella redditività del Gruppo. Nel 2014 è atteso un utile netto di circa 2 miliardi che saliranno a 6,6 a fine piano con un Rote al 13% e un Common Equity Tier 1 al 10%. Sono previste azioni di gestione attiva del portafoglio che libereranno circa 30 punti base di capitale. Previsti investimenti per 4,5 miliardi e ulteriori risparmi nei costi per 1,3 miliardi.

A riguardo, cosa disse Federico Ghizzoni?

«Per Unicredit il 2013 è stato l’anno della svolta; ora siamo pronti ad aumentare ulteriormente la nostra offerta di credito e a dare supporto all’economia reale in Italia e in Europa. Con le azioni annunciate oggi abbiamo rafforzato ancora il nostro bilancio e completato il processo iniziato nel 2010. Grazie alla nostra solida dotazione di capitale, abbiamo deciso di compiere una scelta trasparente dopo la quale il nostro CET1 ratio si conferma ben al di sopra dei requisiti di Basilea 3. Grazie agli accantonamenti aggiuntivi iscritti a bilancio, Unicredit può vantare oggi la copertura dei crediti deteriorati di gran lunga più alta di tutto il sistema bancario italiano e tra le migliori in Europa, in linea con i livelli pre-crisi».

Dunque, risultati ottenuti con questi accantonamenti, il cui scopo è tutto da verificare (sono stati fatti sulla sorta dell’art. 2424 del Codice Civile oppure è stato usato l’art. 2424 del Codice Civile per creare oneri aggiuntivi d’esercizio?

- Tassazione inesistente

- Giustificazione del piano di esuberi annunciato

- minori dividendi distribuiti

Lascia un commento