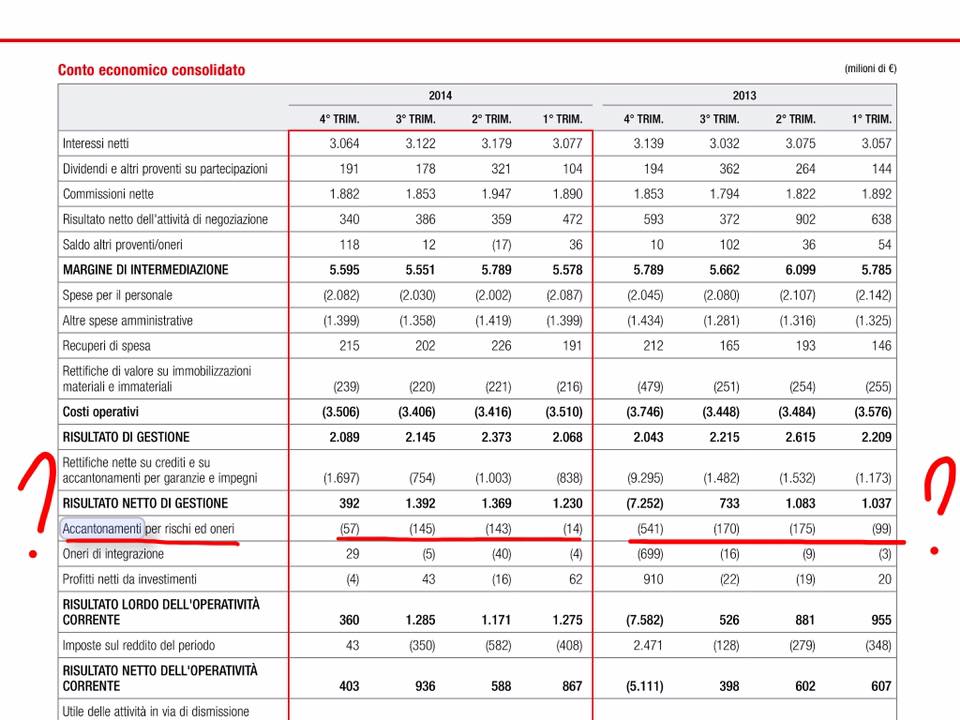

Unicredit: accantonamenti

Pensieri esasperanti di un'ex imprenditrice esasperata

Chi si ferma non si muove

Già, eureka.

Perchè questa volta non si tratta di una denuncia di un correntista che ha scoperto di essere usurato, ma di qualcosa che sta assumendo proporzioni fino a qualche mese fa impensabili, vuoi per la paura di denunciare gli illeciti, vuoi per una magistratura non sempre onesta verso il cittadino e collusa con le banche.

Questa volta l’accusa è’ nero su bianco, in un’inchiesta avviata dalla Procura di Roma che sta indagando su due Istituti di Credito fondamentali nel sistema bancario italiano.

Articolo 644 del codice penale:usura.

E’ il reato per il quale da più di sei mesi sono indagati due nomi come Federico Ghizzoni,ad Unicredit,e Fabrizio Viola,suo omologo al Monte dei Paschi di Siena.

Il sostituto procuratore Edmondo De Gregorio ha chiesto al gip una proroga fino a settembre per concludere le indagini iniziate lo scorso anno, affidando ad un consulente della Procura una perizia tecnica specifica.

L’indagine è partita a seguito di una serie di querele contro gli ad delle due banche presentate dal titolare di una Srl di Roma attiva nel settore della meccanica di alta precisione.

Un’azienda solida,proprietaria di brevetti innovativi e in relazioni commerciali anche con l’estero, ma uccisa dagli interessi passivi imposti dalle banche per poter utilizzare i fidi di cassa necessari per supportare i propri investimenti. Immaginatevi quindi cosa le banche possono fare alle micro-imprese: il fallimento, l’induzione al suicidio, la perdita di dignità e di posti di lavoro.

Chi non prova pietà, NON MERITA PIETA’.

Nella querela contro Ghizzoni l’imprenditore romano,che per il momento chiede l’anonimato,racconta come il rapporto ventennale tra la sua azienda e l’unicredit sia precipitato con l’arrivo della crisi.Parla esplicitamente di vessazioni pesanti e pressoche quotidiane. Una storia simile a tantissime altre.

Grazie ad una perizia di parte, sommando commissioni, spese accessorie ,tassi di interesse e commissioni di massimo scoperto le banche sarebbero tenute a restituire complessivamente poco meno di 200 mila euro ai titolari dell’azienda meccanica. Ed è comunque cifra minima, rispetto a quelle che mi risultano dalle perizie che sto affrontando per chi si sta rivolgendo all’Associazione Salviamo Gli Italiani.

La mia azienda in primis ha subito da sei banche diverse un’usura che si attesta intorno agli 800.000 euro, causandone il fallimento ed un danno ancora da quantificare.

La banca senese dovrebbe restituire all’azienda romana un totale di 55.561 mila euro tra presunti interessi usurari,commissioni di massimo scoperto usurarie e spese usurarie.

L’istituto di Piazza Cordusio invece sarebbe debitore per 144.277 mila euro.

Se le denunce per usura,estorsione o truffa da parte di imprenditori esasperati passati al contrattacco nei confronti di banche,finanziarie e persino di Equitalia non sono una novità,questa volta a finire sotto la lente degli inquirenti non è però il comportamento di qualche oscuro direttore di filiale.

Si va a rovistare nelle eventuali responsabilità dei vertici dei consigli di amministrazione dove vengono fissati i criteri per l’erogazione del credito: ed è una novità immensa, perchè finalmente si riconosce la responsabilità penale ai singoli, che fino ad ora si nascondevano dietro Consigli di Amministrazione per poter eludere i propri reati.

Una sentenza del 2011 della Cassazione ha stabilito che i vertici delle banche devono essere considerati perfettamente a conoscenza dell’operatività all’interno delle filiali e rispondono in pieno operato dei dipendenti.

Un segnale atteso da milioni di imprenditori e privati vessati dalle banche e che finalmente sembra prendere la corretta piega.

Continuiamo a lottare.

Vinceremo.

Obiettivo: nazionalizzare le banche.

Tema Seamless Keith, sviluppato da Altervista

Apri un sito e guadagna con Altervista - Disclaimer - Segnala abuso - Privacy Policy - Personalizza tracciamento pubblicitario