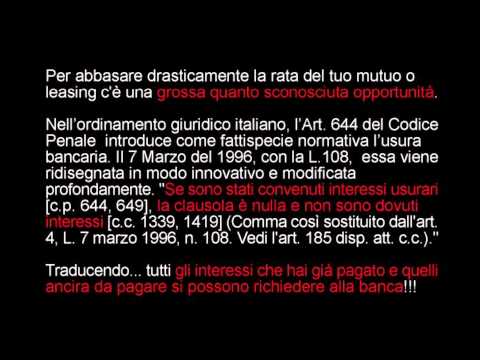

Per la prima volta, il Tribunale di Udine condanna la società di leasing a restituire tutti gli interessi incamerati a causa dell’usura rilevata nel contratto di Leasing.

Nel caso di specie la società di leasing Civileasing Spa è stata costretta a restituire la somma di Euro 356.779,80 ad un cliente, in quanto il Giudice ha ritenuto infondata la tesi sostenuta dalla società di Leasing, in propria difesa, secondo la quale il TEGM rilevato periodicamente dalla Banca d’Italia è determinato includendo solo gli interessi corrispettivi e non anche quelli moratori, pertanto ogni comparazione sarebbe impossibile trattandosi di tassi disomogenei fra loro.

Conseguenza di queste conclusioni è stata l’applicazione dell’art. 1815 secondo comma c.c., ai sensi del quale al cliente è stato accordato il rimborso del solo capitale puro, senza interessi costi commissioni e simili remunerazioni (perché il prestito deve intendersi a titolo gratuito), oltre che la restituzione, da parte della Civileasing, di tutti gli interessi versati dal cliente in corso di rapporto contrattuale.

Con tale sentenza, il Tribunale ha ribadito inoltre alcuni punti fermi per l’individuazione della presenza di usura nei contratti, vale a dire:

(a) rilevanza degli interessi di mora, in quanto rientranti all’interno della categoria delle commissioni e remunerazioni a qualsiasi titolo convenute (e quindi anche quelle a titolo di mora);

(b) divieto di somma tra tasso corrispettivo e tasso di mora, così come pattuiti in contratto, in quanto trattasi di operazione priva di fondamento logico matematico e giuridico;

(c) ai fini della verifica sull’usura, il tasso di mora costituisce uno dei tassi semplici che integra il tasso corrispettivo, nel caso di mutamento del piano di ammortamento convenuto per effetto dell’inadempimento di una o più scadenze, concorrendo alla determinazione del costo effettivo annuo del credito erogato.

Per chi volesse leggere l’intera sentenza, questo è il link

Lascia un commento