Pensieri esasperanti di un'ex imprenditrice esasperata

Chi si ferma non si muove

Tag: anatocismo

Qualche spiegazione dovuta sull’anatocismo: non fatevi ingannare da chi urla allo scandalo per secondi fini.

Di certo l’anatocismo è un aspetto poco lecito che fino al 2000 veniva praticato liberamente dalle banche.

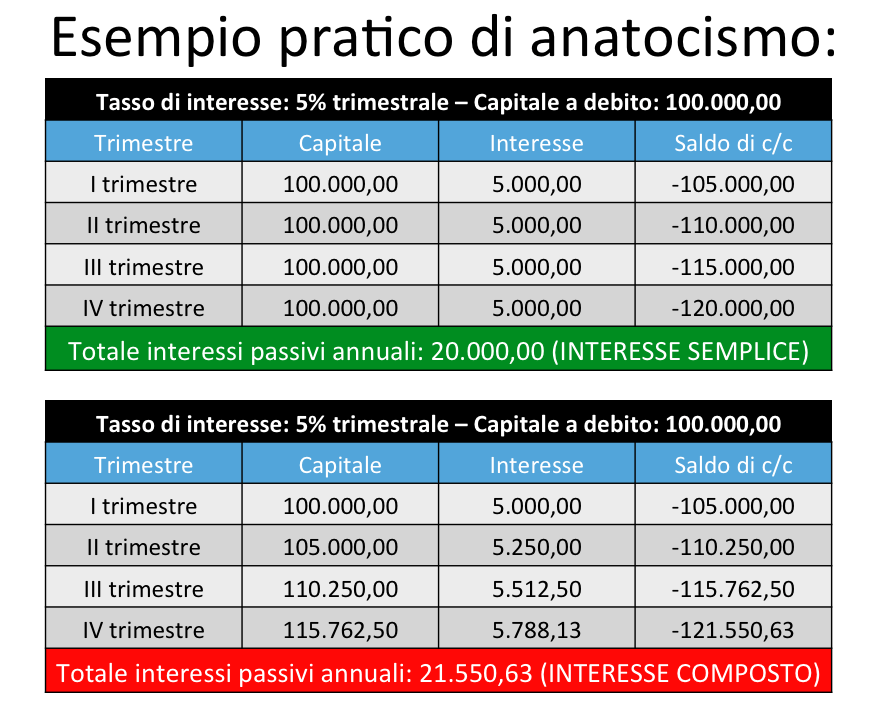

In concreto, come si può vedere dalla tabella qua sopra, l’anatocismo consentiva alla banca la cosiddetta capitalizzazione trimestrale degli interessi passivi, a fronte di quella annuale degli attivi.

Conseguentemente, la banca aggiungeva al capitale, base di calcolo degli interessi, l’importo trimestrale passivo e pertanto l’imponibile risultava essere maggiore.

In termini legali, l’anatoscimo, come previsto dall’art. 1283 del codice civile, è il fenomeno giuridico-contabile rappresentato dal computo sugli interessi scaduri di ulteriori interessi (c.d. composti).

Quello che molti non sanno, o fingono di non sapere, però, è che esiste una sostanziale differenza tra anatocismo ed usura bancaria: mentre il primo concretizza un reato civile, la seconda pone in essere un gravissimo reato penale.

Differenza?

Semplice, se pensate alle durate delle cause civilistiche in Italia, ragione per cui le banche, di fronte unicamente ad un reclamo per anatocismo, hanno imparato il giochetto più semplice: fateci causa, magari tra vent’anni avrete ragione. Spenderete tanti denari in parcelle e consulenti, contribuendo non solo ad ingrassare gli studi degli avvocati, ma nella migliore delle ipotesi arrivando ad una sentenza passata in giudicato che vi riconoscerà, se tutto va bene, circa un quinto di quanto reclamate.

Inoltre, questo sistema che era quello che produceva i maggiori introiti alle banche, è stato annullato dalla cosiddetta CLAUSOLA DI RECIPROCITA’, introdotta da due pronunzie della Suprema Corte di Cassazione.

Per la precisione:

La capitalizzazione degli interessi sugli interessi (cosiddetto anatocismo) è divenuta legittima in materia bancaria per effetto dell’art. 25 D.Lgs. 342/1999 e della delibera CICR 9/2/2000, per cui le clausole anatocistiche preventive contenute nei contratti di conto corrente bancario (leggi l’art.2) e nei mutui (leggi l’art.3) stipulati dal 22/4/2000 in poi (data di entrata in vigore di detta legge), sono valide ed efficaci purché in ogni singolo contratto ci siano indicate le seguenti clausole:

1) ci deve essere la stessa periodicità del conteggio degli interessi attivi e passivi (prima del 2000 le banche applicavano trimestralmente gli interessi debitori e annualmente gli interessi creditori);

2) deve essere specificato il tasso annuale nominale (TAN) applicato sia agli interessi creditori che debitori;

3) deve essere specificato il tasso annuo effettivo (TAE), cioè il tasso effettivo sia degli interessi creditori che debitori. il TAE rappresenta l’incidenza sul tasso annuale nominale della capitalizzazione degli interessi alle periodicità previste in contratto;

4) deve essere indicata la durata del periodo trascorso per il quale si procede a capitalizzazione degli interessi;

5) deve essere approvata specificatamente per iscritto la clausola anatocistica da parte del cliente. Per tale specifica approvazione vale quanto elaborato dalla giurisprudenza per le clausole vessatorie di cui all’art. 1341 comma 2 c.c.

Quando tutte queste clausole e condizioni sono rispettate allora si può dichiarare legittimi gli interessi anatocistici stipulati dal 22/4/2000 in poi.

In questi giorni si parla tanto del decreto legge sulla “crescita” che prevede nell’ultimo paragrafo il ritorno all’anatocismo: la regola incriminata si trova nell’articolo 31 del decreto 91/2014, dove si legge che il CICR (il Comitato Interministeriale per il credito e il risparmio) ” stabilisce modalità e criteri per la produzione, con periodicità non inferiore ad un anno, di interessi sugli interessi maturati” nelle operazioni bancarie e finanziarie.

Le banche quindi potrebbero tornare ad applicare l’anatocismo, anche se non più di una volta all’anno.

Questa denuncia è stata fatta da Giorgia Meloni. Immediata è stata la risposta del Governo, che chiaramente ci ha provato, ma che si è subito rimangiato quanto proposto,tramite Francesco Boccia, presidente della commissione Bilancio della Camera nonchè firmatario della legge per cancellare l’anatociscmo: “Chi ha infilato quella polpetta avvelenata ne risponderà; se ne governo o negli apparati burocratici qualcuno ha sbagliato, ci sarà tutto il tempo per accertarne le responsabilità”.

Pertanto, il Parlamento, magari suo malgrado, sarà costretto a rioccuparsi del problema, senza che l’inciampo abbia per ora effetti concreti sui costi a carico dei clienti bancari: una clausola (al comma 3 dell’art. 31 del DL) prevede infatti che la nuova periodicità sarebbe applicata solo due mesi dopo l’entrata in vigore del provvedimento, che è tutt’ora ben lontano dall’essere approvato, specialmente in questi termini.

L’informazione è la base per non venire truffati da millantatori con fini reconditi, che magari completamente all’oscuro del Diritto Bancario pensano di poter far cassa sulle disgrazie altrui.

Aprite gli occhi e se avete bisogno sapete dove trovarmi.

Il millantatore è colui il quale fa mostra di titoli di merito che non possiede, esagerando il suo controllo del mondo di cui in realtà è privo. (Aristotele)